Sim. O artigo 11.º n.º 2 do DL n.º 81/2018, de 15 de outubro, dispensa o Sujeito Passivo do pagamento de custas processuais nos Tribunais Tributários, mas não dispensa do pagamento da taxa de arbitragem no CAAD.

O pagamento da taxa de arbitragem pode ser efetuado por:

- Pagamento por Multibanco - Entidade e Referência (opção preferencial);

- Transferência bancária para o NIB 0035 0278 00021971130 80;

- Depósito na conta n.º 0278 021 971 130 da CGD;

- IBAN PT 50 0035 0278 00021971130 80;

- Código SWIFT CGDIPTPL.

- Indicar uma referência que permita identificar o pagamento;

- Anexar uma cópia do documento comprovativo do pagamento.

Pela constituição de Tribunal Arbitral é devida taxa de arbitragem calculada nos termos do Regulamento de Custas nos Processos de Arbitragem Tributária, disponível para consulta no site do CAAD. Também poderão recorrer à simulação / calculadora, uma opção igualmente disponível no site do CAAD.

O pedido deve ser apresentado nos termos do artigo 10.º n.º 2 do RJAT, seguindo o mesmo procedimento previsto para a apresentação de qualquer outro pedido.

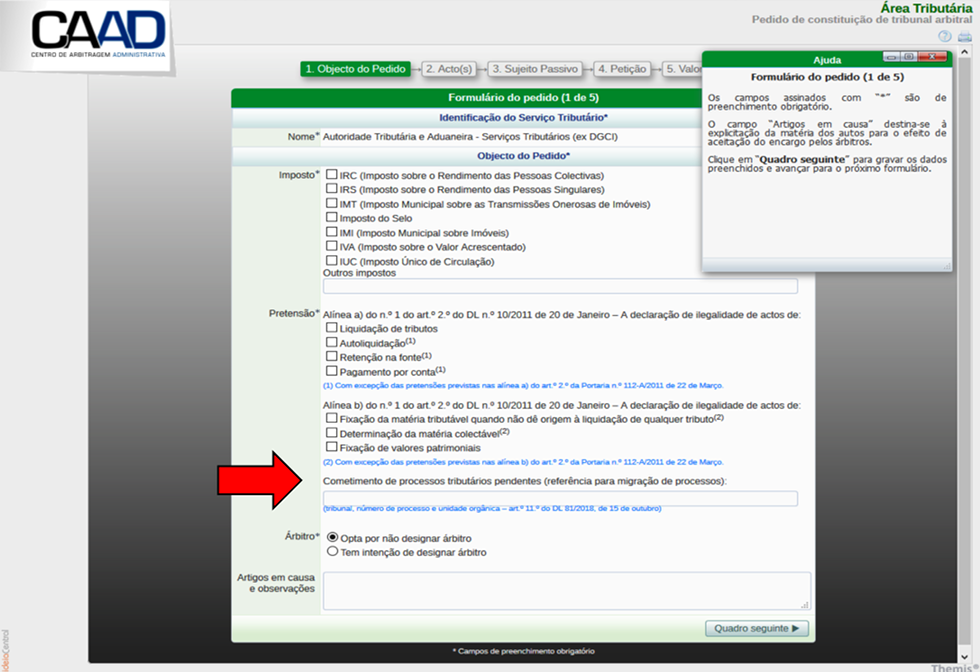

Preencher o campo abaixo identificado no formulário do pedido de constituição de Tribunal Arbitral.

Nos termos da alínea d) do n.º 2 do artigo 10.º do RJAT, os elementos de prova dos factos indicados devem ser juntos ao pedido de constituição de Tribunal Arbitral, enviado ao CAAD por via eletrónica.

A tramitação processual no CAAD é integralmente desmaterializada.

Os efeitos do pedido de constituição de Tribunal Arbitral encontram-se previstos no artigo 13.º do RJAT, não apresentando qualquer especialidade no caso dos processos migrados.

Não. A tramitação processual no CAAD dos processos migrados não apresenta especialidades face aos “processos novos”.

Para qualquer questão adicional contacte o CAAD via email para geral@caad.org.pt